发布日期:2026-04-30 03:14 点击次数:82

公司点评

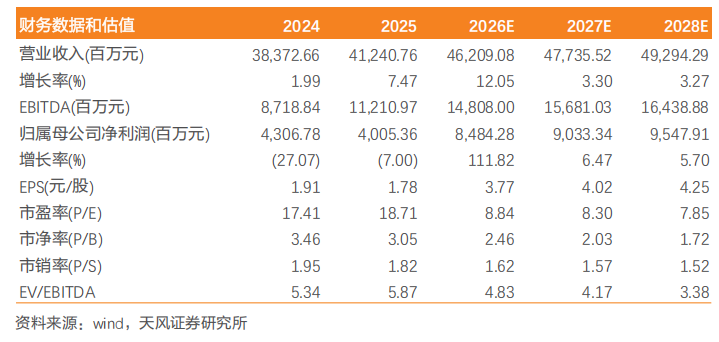

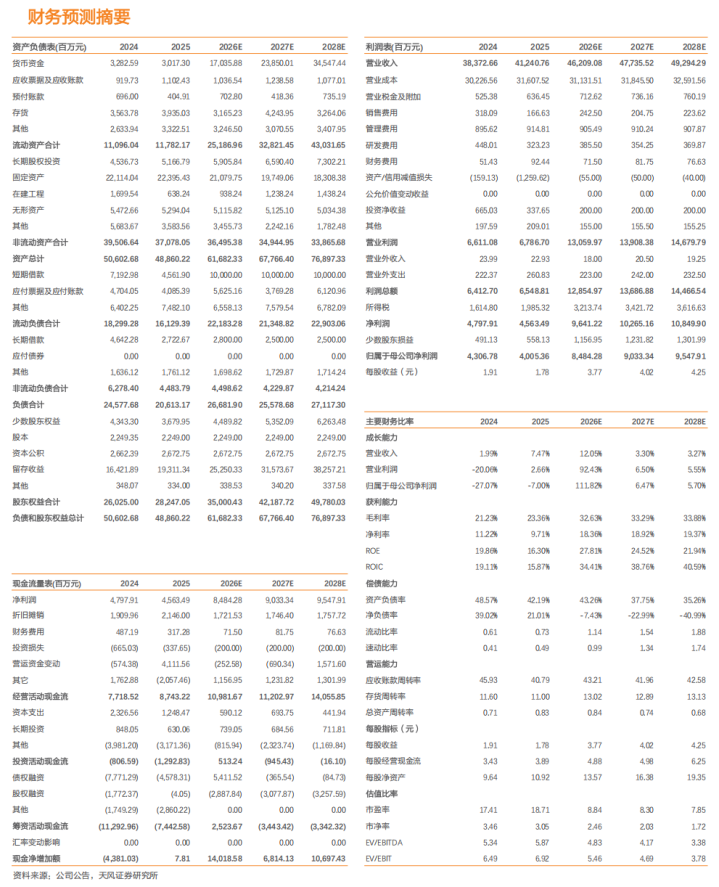

业绩:25年公司实现营收412.41亿元,同比+7.5%;归母净利润40.05亿元,同比-7%;扣非净利润40.75亿元,同比-0.9%。其中,Q4实现营收102.36亿元,同比+1.8%,环比-3.2%;归母净利润5.16亿元,同比-32.9%,环比-67.5%;扣非归母净利润4.96亿元,同比-29.3%,环比-68.4%。26Q1公司实现归母净利润22.9亿元,同比+223.3%,环比+344.0%;扣非归母净利润22.7亿元,同比+217.8%,环比+358.0%。

电解铝量价齐升,煤炭减值拖累业绩,分红维持高水平

1)电解铝:25年公司实现电解铝产量170万吨,同比+4.4%,满产满销;电解铝综合售价17046元/吨,同比+6.8%;吨铝营业成本11921元,同比-0.2%;吨铝毛利5125元,同比+27.9%。分主体来看,新疆煤电/云南神火25年净利润分别为30.88/29.15亿元,同比+49.6%/+98.1%,一方面由于电解铝量价齐升,另一方面由于氧化铝价格下跌成本节约(据钢联,25年氧化铝均价同比-21%)。

2)煤炭:25年公司煤炭产销量有所上升,25年公司煤炭产销量分别为716.5/721.7万吨,同比+6.3%/+7.7%。25年公司煤炭综合售价775.5元/吨,同比-23.9%;吨营业成本716.4元,同比-15.7%;吨毛利为59元/吨,同比-65.2%,煤价下跌导致煤炭板块利润大幅下滑。25年煤炭两个核心主体(新龙+兴隆)净利润0.7亿元,较去年同期的7亿元大幅下降。

3)其他:(1)投资收益:25年公司实现投资收益3.38亿元,同比-49.17%,氧化铝下跌预计龙州铝业盈利大幅减少。(2)资产减值:25年公司因对公司对下属和成煤矿、大磨岭煤矿、刘河煤矿、薛湖煤矿长期资产计提资产减值准备,共计提12.5亿元资产减值。(3)营业外支出:25年公司子公司神火国贸确认纠纷和解损失及公司发生的罚款和滞纳金2.6亿元。

4)分红:计划每10股派发现金红利8元(含税),合计分配现金17.87亿元,同比持平,分红比例44.6%,同比+2.8pcts,分红比例有所提升。

投资建议:电解铝价格高位震荡,叠加氧化铝跌价,利润有望两头走阔。我们调整煤炭与氧化铝价格假设,预计26-28年公司归母净利润分别85/90/95亿元(26/27年前值为57/64亿元),对应PE8.8/8.3/7.9X,维持“买入”评级。

风险提示:项目投产进度不及预期风险;原材料和能源价格波动风险;宏观经济波动风险。

天风金属团队成员

证券研究报告:《神火股份2025年报点评:25年煤矿减值拖累业绩,26Q1单季度业绩同环比大增》

对外发布时间:2026年4月14日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

SAC执业证书编号:S1110523050001